Авторизация

Сброс пароля

Придумали, как банку удержать клиентов с брошенной заявкой

Заказчик: Крупный российский банк

Как вернуть клиентов к оформлению заказа, если это сложный и дорогой продукт, например, ипотека? С такой задачей к нам обратился один из крупнейших российских банков. Вместе с ним мы разработали подробную стратегию триггерных коммуникаций и поэтапный план её внедрения.

Агентство-исполнитель кейса

EMAILMATRIX

Работаем с CRM-маркетингом и email-рассылками с 2009: создаем креатив, который увеличивает продажи и вовлекает, возвращаем базу подписчиков к жизни, вовлекаем клиентов в жизнь бренда.

1. Вводная задача от заказчика, проблематика, цели

Главной целью клиента было удержать пользователей, находящихся в верхней части воронки. У проекта было несколько условий, которые нам предстояло учесть:

- Клиента интересовали разные способы удержания: как возврат к конкретной заявке, так и продажа других продуктов.

- Коммуникация должна строиться на автоматических триггерных сообщениях. Доступны три канала: емейл, СМС и звонки.

- Важно, чтобы пользователи не получали слишком много сообщений по разным сценариям.

2. Описание реализации кейса и творческого пути по поиску оптимального решения

Вместе с клиентом мы пришли к выводу, что конверсию триггеров улучшит персонализация. Чем релевантнее оффер, тем больше вероятность удержать клиента и довести до покупки. Мы предложили внедрять персонализацию поэтапно, добавляя новые параметры и условия для сегментации аудитории. Они будут влиять на запуск разных веток сценариев и на содержание динамических блоков в письмах.

Постепенное внедрение — один из принципов нашей стратегии. Это делает её более гибкой: проверяя ходы по очереди, мы можем оценить эффект каждого и быстрее реагировать на возможные проблемы. При этом чем меньше одномоментных изменений, тем ниже риск этих проблем. Всего получилось шесть этапов:

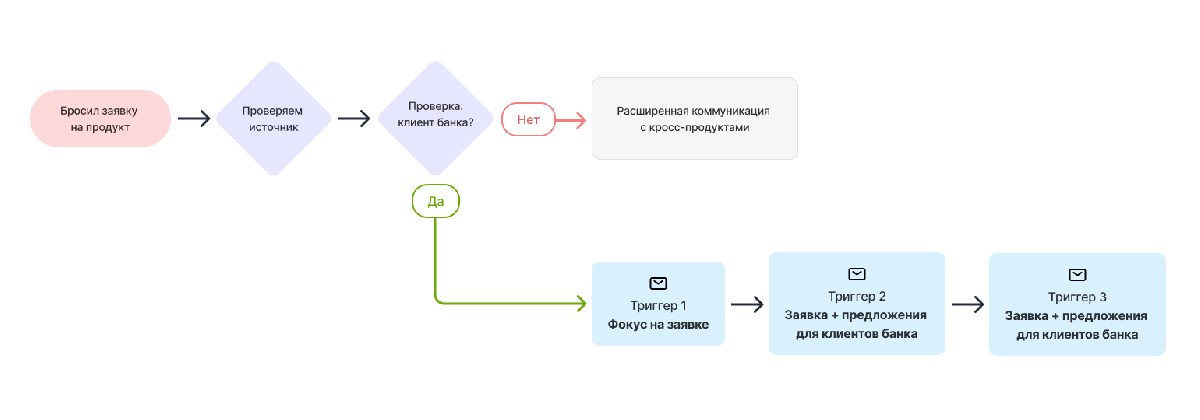

1. Запускаем линейную коммуникацию по единому сценарию. В базовом варианте цепочка будет длиться 8–10 дней. Уже на этом этапе подключаем все три канала в виде каскада. Например, если пользователь проигнорировал письмо о бонусе за оформление заявки, то через несколько дней ему отправится СМС с тем же посылом.

2. Разделяем коммуникацию по типу продукта, на который клиент оставил заявку. В зависимости от него меняются количество сообщений и интервалы отправки — в соответствии с циклом принятия решения. Для кредитки будет достаточно недели, а цепочка по ипотеке может длиться до месяца и содержать образовательный контент наряду с прогревающим.

3. Разделяем коммуникацию по статусу пользователя: он уже является клиентом банка или нет. Это влияет на количество сообщений и их содержание. Новичкам не только напоминаем о продукте, но и знакомим с банком и его возможностями. Активные клиенты уже в курсе — эта ветка может быть короче и с акцентом только на заполнение заявки. Зато в сообщения можно включать спецпредложения и предодобренные продукты.

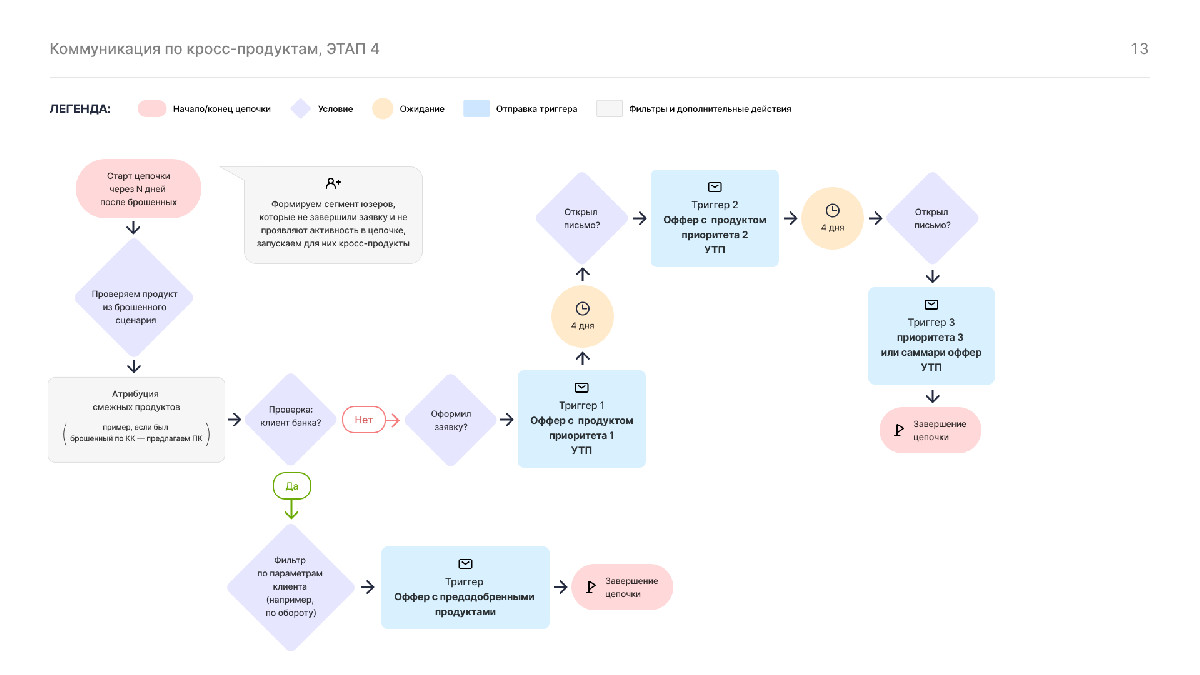

4. Добавляем промо смежных продуктов. Во-первых, это поможет сохранить пользователей, которые точно потеряли интерес к заявке. Во-вторых, сделает коммуникацию менее навязчивой: вместо уговоров завершить покупку бренд предлагает разные варианты для решения задачи пользователя. На выбор оффера для кросс-промо будет влиять брошенный продукт. Скажем, человеку, который интересовался кредиткой, логично предложить потребительский заём.

5. Добавляем историю покупок для действующих клиентов. Это повысит точность кросс-офферов. Тому, кто недавно закрыл вклад, можно предложить новый с более выгодной ставкой. Клиенту с кредитом — рефинансирование. А размер предобренного займа может зависеть от оборота. Похожий механизм мы предложили и для новых пользователей. Здесь роль «истории заказов» сыграет интерес к продуктам: просмотренные страницы, брошенные заявки и так далее.

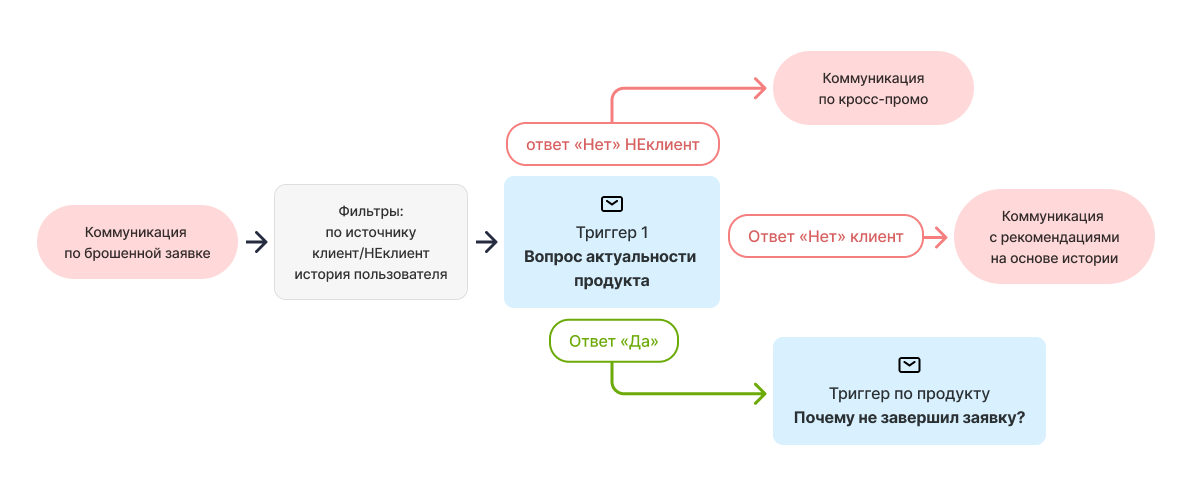

6. Разделяем коммуникацию по интересу к брошенному продукту. Для этого добавляем в цепочку опрос. Те, кто ответит отрицательно, автоматически перейдут на ветку с кросс-промо, банк не будет раздражать их лишними сообщениями.

Также мы выделили несколько параметров персонализации, которые влияют на содержимое писем. Среди них:

- количество заполненных шагов заявки — будет отображаться в письме в виде динамического таймлайна;

- условия по продукту — зависят от источника трафика: оффер в письме должен совпадать с рекламным оффером, который привёл пользователя в рассылку;

- возраст и пол — к примеру, для молодёжи можно разработать письма в комиксной стилистике.

ДЕТАЛИ

Кроме тактик коммуникации, наша стратегия предусматривает доработку писем через A/B-тесты. Непрерывное тестирование, аналитика показателей, регулярная актуализация сообщений и сценариев — всё это принципиально важно для решения подобных задач. Зная динамику показателей, мы можем понимать настоящую эффективность стратегии и вовремя корректировать её.

Вместе с клиентом мы составили больше 30 гипотез для A/B-тестов. Они объединены в пять групп:

- Количество сообщений в цепочке.

- Интервалы отправки, чтобы успеть замотивировать пользователя, пока он не остыл.

- Дополнительные фильтры персонализации вроде активности пользователя в рассылке. Клики по заявке в предыдущих письмах будут влиять на акценты в следующих.

- Блоки персонализации. Одна из гипотез: пользователя будет проще вернуть к заявке, если в письме подсветить выбранные условия — скажем, сумму и срок кредита. Это поможет ему вспомнить свои намерения. Также могут сработать подсказки: что именно осталось дописать в заявку.

- Элементы контента. Для тем можно протестировать подстановку имени и использование эмодзи. В дизайне — оформление Call-To-Action кнопкой и текстовой ссылкой, варианты со статичным баннером, анимированным и без него.

Чтобы не перегрузить пользователей, мы предложили разработать единую политику контактов. Она установит чёткие правила отправления рассылок, в том числе допустимое количество сообщений в день. Политика будет действовать не только для триггеров из стратегии, но и для всей остальной коммуникации: опросов, сервисных сообщений и так далее.

С той же целью перед каждым сообщением будет проверяться статус брошенной заявки. Если клиент завершил оформление, сценарий остановится. Мы предложили внедрить этот фильтр на первом же этапе: он важен для защиты пользователей от «перепуша».

Разделяем коммуникацию по статусу пользователя: он уже является клиентом банка или нет.

Разделяем коммуникацию по интересу к брошенному продукту.

3. Результаты сотрудничества

Банк получил пошаговый план развития триггерных коммуникаций на конкретном участке воронки. Его реализация решит задачу по удержанию пользователей и принесёт дополнительную выручку от CRM-направления за счёт персонализированной коммуникации.

Стратегия — объёмный и насыщенный документ, который при этом должен быть понятен всем заинтересованным лицам. Чтобы облегчить восприятие, мы оформили её в виде презентации с акцентом на визуальные элементы. В частности, описание сценариев на каждом этапе дополнили схемами. Мы описали логику сегментации и цели всех этапов, привели примеры возможной реализации. Для удобства аналитики расписали необходимые метрики: показатели емейл-маркетинга от доставляемости до времени жизни подписчика и конверсии воронки от клика до завершения сделки.

Отрывок презентации со стратегией для клиента

Отрывок презентации со стратегией для клиента

4. Заключение

Сложность кейса состояла в первую очередь в самом продукте - если в ритейле пользователя с брошенной корзиной можно вернуть к покупке довольно стандартными инструментами, то в сфере дорогих финансовых услуг нужно придумать что-то более эффективное и сложное. Мы с задачей справились, и самое главное - клиент остался доволен.

Агентство-исполнитель кейса

EMAILMATRIX

Работаем с CRM-маркетингом и email-рассылками с 2009: создаем креатив, который увеличивает продажи и вовлекает, возвращаем базу подписчиков к жизни, вовлекаем клиентов в жизнь бренда.