Авторизация

Сброс пароля

Цифровая экосистема для инкассации — платформа Объединения «Росинкас», у которой нет аналогов

1. Вводная задача от заказчика, проблематика, цели

Каждый день по России перемещаются десятки миллиардов рублей. Не в виде цифр на экране, а в броневиках, банковских кассетах, инкассаторских сумках и спецконтейнерах.

Именно в этой реальности работает Объединение «Росинкас» — оператор критической инфраструктуры наличного денежного обращения. Он отвечает за физическое движение наличных денег, между точками их хранения и обработки, банками и бизнесом, а также за безналичные расчеты (обслуживание терминалов, АДМ и АТМ). Здесь любая операционная ошибка обретает физический масштаб: пустые банкоматы и кассы, тысячи магазинов без оборотных средств и невыполнение своих обязательств Объединением «Росинкас» перед клиентами.

Объединение «Росинкас» работало с розницей, а теперь и с банками. Цифровизация шла поэтапно: сначала мы запустили личный кабинет для торговых предприятий, чтобы автоматизировать их привычную рутину. Но банковский сектор устроен гораздо сложнее, обойтись косметическими правками в старом интерфейсе не вышло бы. Нужна была совершенно другая логика управления и интеграций. Так начался второй этап проекта — создание отдельного Личного кабинета банка (ЛКБ).

Почему банкам нужен отдельный интерфейс:

- Сверка чеков длится до полугода. Чтобы получить деньги за услуги, Объединение «Росинкас» и банк должны были подписать акты сверки. Из-за того, что единой базы не было, этот процесс затягивался на 3–5 месяцев.

- Работа «вслепую». Банки часто уточняли, какие договоры у них подписаны, какие точки находятся на обслуживании. Все уточнения велись через звонки менеджерам или по почте.

- Технологический барьер. Чтобы начать работать по API, банку приходилось неделями списываться по почте, вручную получать сертификаты и ключи доступа.

Итак, наши задачи:

- Разработать интерфейс, который станет цифровым шлюзом для онбординга банков (автоматическая выдача SSL-сертификатов и API-ключей) и заменит переписку по почте.

- Обеспечить прозрачность данных, чтобы сократить срок сверки оказанных услуг и получения оплаты.

- Настроить «зеркальность» API и интерфейса. Сделать так, чтобы их работа была синхронной — данные должны обновляться мгновенно в обеих системах.

- Реализовать возможность управления десятками тысяч объектов (банкоматов и точек) без потери производительности и с автоматизацией массовых операций.

- Заложить фундамент отраслевой платформы и спроектировать архитектуру, которая в будущем объединит не только Объединение «Росинкас» и банки, но и других участников рынка инкассации.

2. Описание реализации кейса и творческого пути по поиску оптимального решения

Шаг 1. Перевод интерфейса на Vue.js

Когда пользователь работает с пятью точками, скорость загрузки страницы не имеет значения. Другое дело, когда в системе появляется федеральная сеть или банк с тысячей объектов — здесь, к сожалению, каждый клик превращается в испытание. Страница перезагружается целиком или браузер мучительно долго подгружает тяжелые таблицы заново.

Для представителя банка это не просто вопрос комфорта, а вопрос реальных убытков. Графики инкассации привязаны к жестким тайм-слотам. Если интерфейс «думает», пока менеджер пытается отредактировать список из 500 точек, банк не успеет подтвердить заявку до закрытия логистического окна.

Чтобы убрать эти риски, мы перестроили ЛКБ на Vue.js по принципу Single Page Application (SPA). Теперь интерфейс работает как единое приложение, которое открывается один раз и больше не перезагружается. Данные подгружаются в фоновом режиме, а при переходе между разделами обновляются только те блоки и части, по которым происходит изменение.

Но одной скорости интерфейса было недостаточно — нам нужна была скорость самой разработки. В проектах такого масштаба ТЗ постоянно меняется: сегодня у котировки 5 этапов согласования, а завтра заказчик понимает, что нужно 7. Чтобы не переписывать код и не перерисовывать макеты с нуля, мы внедрили атомарную дизайн-систему.

Это подход, при котором статичные страницы не нужно каждый раз отрисовывать. Вместо этого используется компоненты — таблиц, кнопок, полей. Когда бизнес-процесс внезапно усложнился, мы просто пересобрали логику из готовых компонентов. А бонусом такой подход начал ускорять разработку: мы сократили время вывода новых функций.

Шаг 2. ЛКБ как единое окно

Внутри Объединения «Росинкас» работают десятки отделов, и у каждого из них есть своя привычная среда: логисты живут в картах и графиках маршрутизации, а финансисты — в CRM и таблицах 1С. Никто из них не заходит в ЛКБ, им это не нужно. Но нужно, чтобы личный кабинет брал информацию у банка и сам разносил ее по внутренним системам Объединения «Росинкас».

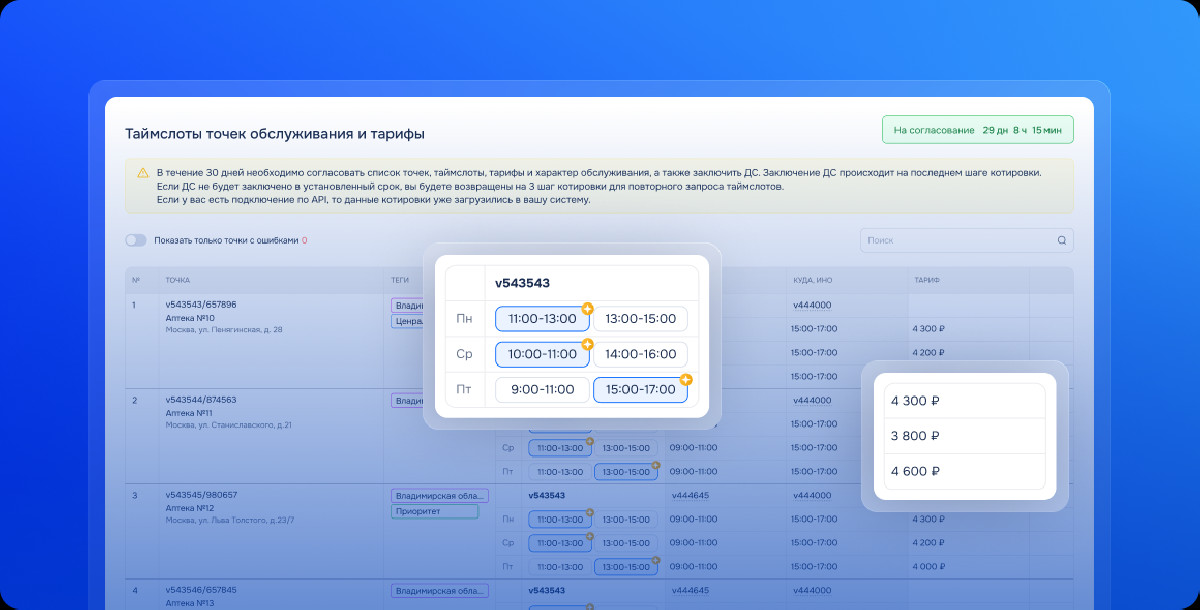

Все начинается с логистики. Чтобы банк мог добавить новую точку инкассации, ЛКБ должен «договориться» с графиками броневиков. Личный кабинет в момент запроса стучится к логистам и проверяет: «какие свободные есть окна на эту дату?». В ответ система предлагает два-три доступных варианта. Банк выбирает подходящий тайм-слот, и ЛКБ бронирует его в графике инкассаторов. Но бывает и так, что на конкретном маршруте свободных окон не осталось. В этом случае система предупреждает клиента об отсутствии мест, и он может выбрать другой день.

Логистика привязана к тарифам. Мы автоматизировали расчет стоимости через прямую интеграцию с внутренней CRM Объединения «Росинкас». Запрос таймслотов идет в рамках котировки, мы получаем тариф вместе с таймслотами. Все это делается через API. API получает ответ от отдела логистики по таймслотам, затем стучится в CRM и забирает тариф для кода подразделения.

Вот так система стала прозрачной: банк видит, может ли Объединение «Росинкас» приехать в конкретную точку и по какой цене. Это исключило долгие согласования через менеджеров.

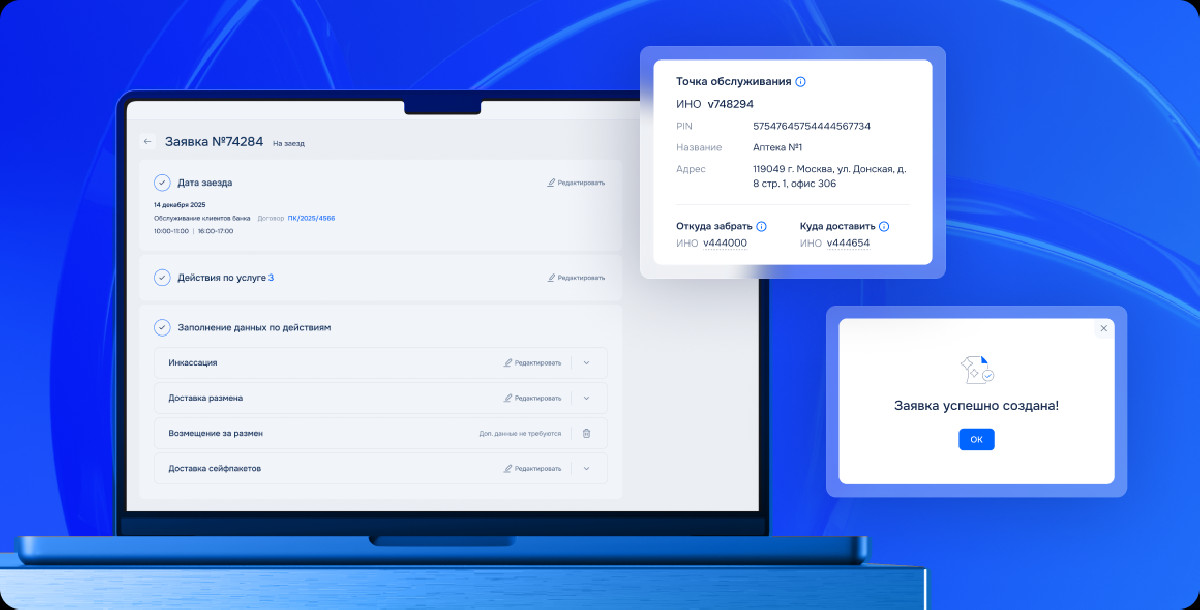

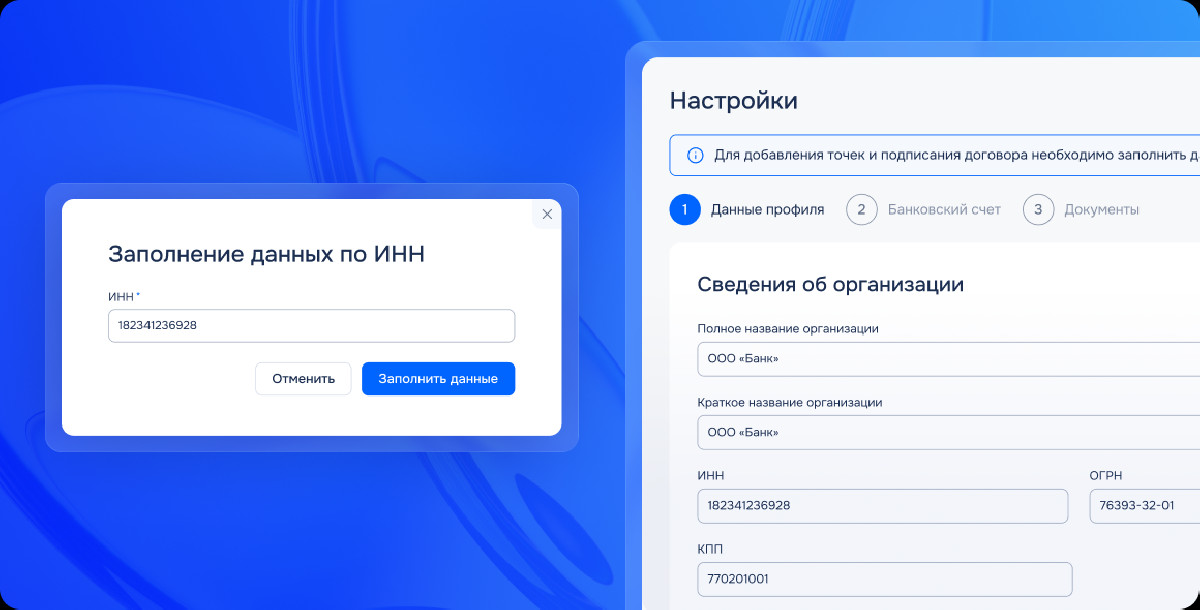

Шаг 3. Юридические документы без опечаток и звонков

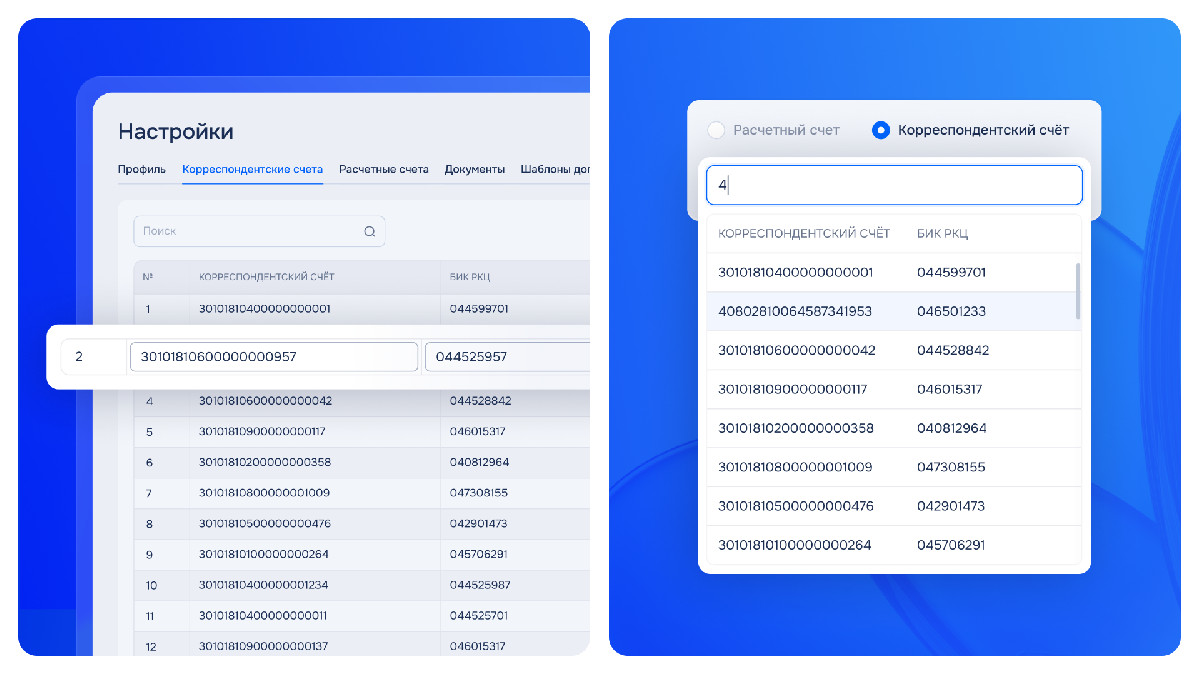

Но нужно превращать предварительные договоренности в юридически значимый документ. В банковском мире это самый тонкий момент: любая опечатка в номере расчетного счета или БИКе приведет к неприятным последствиям.

Чтобы исключить человеческий фактор, мы встроили в ЛКБ автоматическую проверку данных через внешние справочники. Когда представитель банка заводит информацию, система через интеграцию с CRM автоматически анализирует налоговую и другие реестры.

Как это работает: менеджеру не нужно вводить все вручную. Достаточно вбить ИНН, и система сама подтянет актуальные данные о компании. На этом же этапе ЛКБ проверяет и необходимые маски для полей. Если в данных есть ошибка, система просто не даст отправить заявку в работу. Клиент один раз заполняет свои расчетные счета и потом просто выбирает в нужных местах из выпадающего списка — таким образом вероятность ошибки сокращается.

Как только банк нажимает кнопку «Принять», в дело вступает автоматика. ЛКБ передает все детали во внутреннюю CRM Объединения «Росинкаса», которая сама формирует текст договора или соглашения со всеми привязками к точкам и тарифам. Готовый документ тут же улетает в систему ЭДО на подпись.

Менеджеру банка не нужно переключаться между окнами — он видит актуальные статусы документа прямо в своем личном кабинете. Как только в ЭДО появляется уведомление, банку остается только поставить квалифицированную электронную подпись.

Шаг 4. Масштабирование

Даже самый быстрый интерфейс теряет смысл, если пользователю приходится выполнять в нем сотни однотипных действий. А когда еще в систему входит федеральный ритейлер, масштаб задач меняется кардинально. Это 4000 точек по всей стране, и у каждой свои графики, ответственные и счета. Если вносить эти данные вручную, по одному объекту за раз, работа растянется на недели, а опечаток не избежать.

А еще в ЛКБ скоро будут отображаться все заезды: если инкассаторы приехали на 3 точки из 5, менеджер банка видит это на следующий день с указанием причин (например, отсутствие кассира). За счет этого банки могут оспаривать услуги, которые не были оказаны.

Шаг 5. Объединение айтишников и пользователей в одном информационном поле

В крупных банках процессы идут параллельно: ИТ-системы обмениваются данными с Объединением «Росинкас» через API, а менеджеры работают в веб-интерфейсе ЛКБ. Мы должны были исключить рассинхрон между этими каналами. Для этого настроили все так, чтобы любая информация мгновенно обновлялась в обеих системах. Запросы, точки, договоры, созданные через API попадают в ЛК, и наоборот — можно создать в ЛК, но запросить по API.

Для банков, которые работают через интеграции, мы вынесли управление безопасностью прямо в интерфейс ЛКБ. Если банк подключается через API, его техническому специалисту нужны SSL-сертификаты — это цифровые «ключи», которые подтверждают право системы обмениваться данными с Объединением «Росинкас». Если же банк использует только веб-версию ЛКБ, ему не нужно об этом думать — базовая защита каждой страницы и так работает по умолчанию.

Шаг 6. Как внедрять изменения на лету и уберечь данные

Чтобы система Личного кабинета оставалась стабильной в режиме 24/7, мы выстроили процесс выпуска обновлений через три независимых контура. Сначала новые функции попадают в «песочницу», где их тестируют разработчики. Затем код переносится на «препрод» — полную копию реальной системы. Здесь команда заказчика проводит глубокое сквозное тестирование и прогоняет автотесты, написанные под все ключевые бизнес-процессы. Только после такой двойной проверки, когда все отлажено до мелочей, обновление попадает на «прод» — к реальным пользователям.

Отдельный акцент мы сделали на защите конфиденциальной информации. В работе с банками критически важно соблюдать баланс между удобством интерфейса и требованиями безопасности, поэтому доступ ЛК к данным строго ограничен.

Мы не храним информацию, которая относится к банковской тайне. В системе нет паспортных данных клиентов, номеров их личных счетов или сумм остатков на балансах — все это остается внутри закрытого банковского контура и систем ЭДО. Личный кабинет оперирует только тем минимумом, который необходим для выполнения самой услуги: адреса точек, лицензии банков, расчетные счета и контакты для связи с инкассаторами.

3. Результаты сотрудничества

- Сокращение цикла расчетов в 10-15 раз. Раньше процесс сверки и получения оплаты от банка занимал от 3 до 5 месяцев. Теперь выставление счетов происходит на 10-й рабочий день, а оплата поступает до 15-го числа месяца.

- Уникальность на рынке. На данный момент даже у крупных игроков сектора нет подобного API и функционала личного кабинета.

- Автоматизация онбординга. Выдача ключей доступа и регистрация новых банков переведена из «ручного режима» (почта/звонки) в автоматизированный интерфейс ЛКБ.

- Ускорение Time-to-Market (благодаря Vue.js и атомарному дизайну).

- Исключение человеческого фактора. Ошибки в реквизитах и договорах минимизированы за счет автоматической подтяжки данных из CRM и проверок по ИНН.

Проект новый, поэтому более развернутые результаты эффективности появятся минимум через полгода.

4. Заключение

Проект перерос рамки простого кабинета. Уже в 2026 году он станет цифровой платформой, которая соединит заказчиков (банки) и разных исполнителей услуг инкассации.

Олег Евгеньевич Ш.

Заместитель Президента Объединения «РОСИНКАС», Объединение «РОСИНКАС»

Хотелось бы выразить личную благодарность команде 365 Media Group за работу над Личным кабинетом для наших клиентов – кредитных организаций.

Самым ценным в нашем сотрудничестве стало то, с какой профессиональной легкостью вы вошли в контекст функциональных требований, которые обреталии четкие очертания в ходе развития проекта. Нам было важно сделать инструмент, который гарантированно обеспечит нашим клиентам интуитивно понятный интерфейс и бесшовный пользовательский опыт.

В процессе работы перед нами возникали все более амбициозные задачи, но ваша команда всегда сохраняла гибкость и предлагала решения. Теперь мы готовы к переходу на новый уровень скорости, точности и качества в нашем взаимодействии с кредитными организациями.

Сегодня Личный кабинет — это лицо Объдинения «РОСИНКАС» в цифровой среде. Спасибо за вашу экспертизу, честность и терпение.

Уверен, что впереди у нас еще много общих и прорывных проектов.